Intentaremos explicar brevemente qué es y qué está pasando con el Fondo de Garantía de Sustentabilidad (FGS), asimismo qué es un fondo de dinero que se denomina «anticíclico» para qué, en caso de crisis, se puedan seguir pagando las jubilaciones.

Nuestro país siempre tuvo un sistema jubilatorio de reparto: «los trabajadores aportan todos los meses para que los jubilados cobren sus sueldos y el dinero lo administra ANSES”. En 1993 el Presidente Carlos Saúl Menem, junto a su Ministro de Economía Domingo Cavallo, privatizaron el sistema jubilatorio y nacen las AFJP (Administradora de Fondos de Jubilaciones y Pensiones) que establecían que «el trabajador aportaba a un fondo todos los meses hasta jubilarse», ese fondo lo administraba la AFJP elegida (en general, las creaban bancos y firmas empresariales muy poderosas) y pagaba un 30 % a quién administraba.

Las AFJP hicieron negocios enormes ya que, en solo 15 años que duró el sistema, ganaron 12.000 millones de dólares por gestionar dinero ajeno además de usarlo en inversiones propias.

Las AFJP fijaban el monto de la jubilación de acuerdo a sus cálculos, lo cual género numerosos problemas pues trataban de cobrar la mayor cuota mensual posible y pagar la jubilación mas baja posible.

En el año 2007, por medio de la resolución 897, Néstor Kirchner (ante el caos que significaba el funcionamiento de las AFJP y con un consenso mayoritario en el Congreso) estatiza y desarma las AFJP volviendo al viejo sistema jubilatorio. Esa decisión permite crear el FGS con el dinero que los trabajadores habían aportado durante años. Las AFJP habían invertido en acciones en Clarín, Molinos “Río de La Plata”, Banco Macro, Banco Galicia, Metrogas, Ledesma y otras grandes empresas monopólicas.

Hoy el FGS tiene un valor de 5.500 millones de dólares pero, además, permite que el Estado invierta ese dinero en negocios financieros para acrecentarlo e incluso sentarse en las asambleas de accionistas de las empresas líderes y conocer sus balances y ganancias.

El FGS tuvo un crecimiento sostenido, desde el 2008 al 2015, del 72% y una debacle del 24% a fines del 2018 que se recuperó durante el 2022 y 2023.

Este fondo es vital para sostener parte del sistema jubilatorio puesto que la otra parte lo aporta el Tesoro Nacional y, a su vez, al poseer acciones de las empresas líderes del país ese fondo sigue creciendo y es una garantía para el cobro de Jubilaciones.

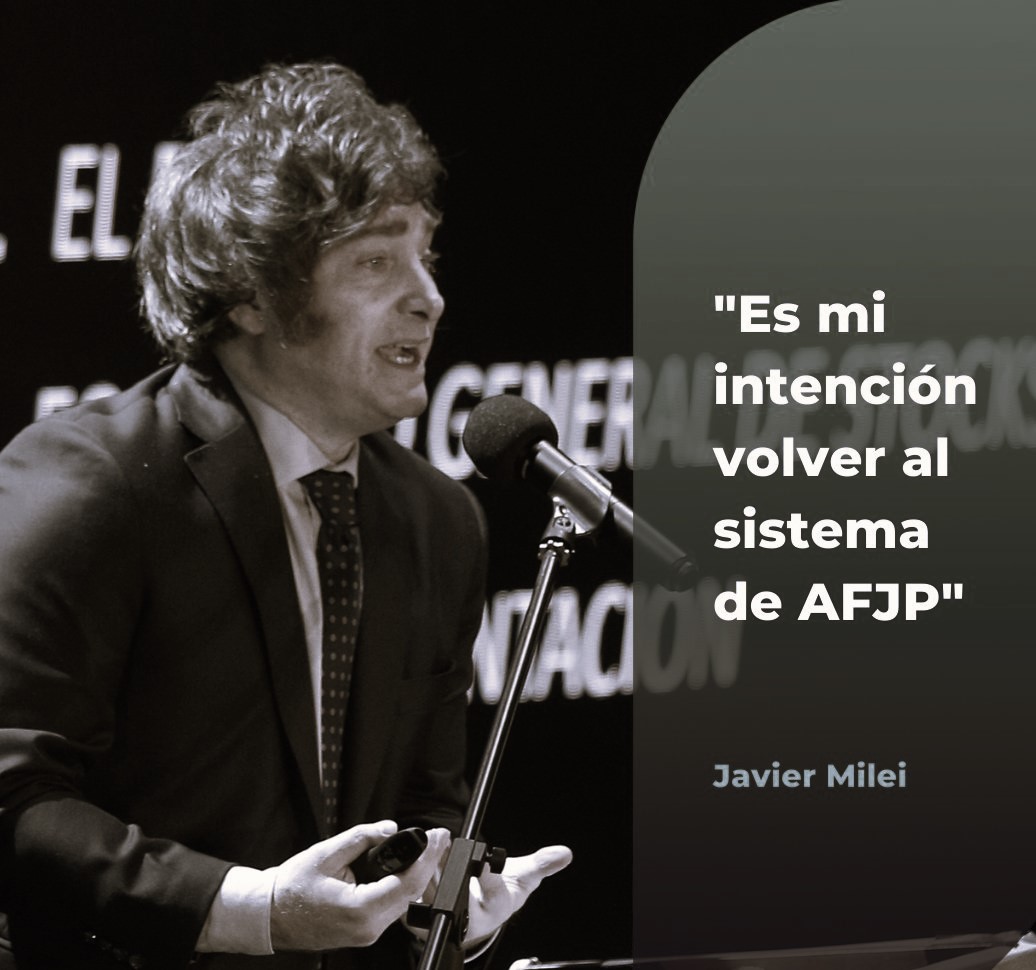

Por medio de la “Ley Ómnibus”, en su artículo 226: «Milei pretende disolver el fondo y que todo el dinero pase al Tesoro Nacional”. Esto permitiría la venta de acciones de las empresas líderes mencionadas y estaríamos en camino a una nueva privatización del sistema de jubilaciones y pensiones.

En suma, de concretarse esta “reforma”, tendría varios efectos :

1) en caso de crisis económica que ponga en riesgo el cobro de Jubilaciones no habrá un fondo para garantizar los pagos,

2) las empresas que lideran ya no tendrán esa participación estatal en sus asambleas de accionistas y, por ejemplo, ya no tendremos certeza de cuánto gana «Molinos Río de la Plata” en su producción de alimentos y

3) la disolución del FGS da paso al objetivo de Milei de que nuevamente los bancos y corporaciones millonarias vuelvan a manejar los aportes de los trabajadores a través de las AFJP y así ganar cifras descomunales.

En un sistema económico donde en el mundo, ante cada crisis, caen bancos y empresas: ¿dejarías tu dinero en manos de ellos? Si quiebran: ¿quién te pagaría la jubilación?.

Cómo dato importante: ningún país desarrollado del mundo tiene un sistema privado de jubilaciones. En general, se aplicaron las AFJP en Latinoamérica durante los gobiernos neoliberales y el balance es que “son un fracaso rotundo”.

Entonces, ¿por qué en Argentina, una vez más, queremos aplicar sistemas que el mundo desarrollado (o en vías de desarrollo) no utiliza porque se sabe que fracasaron?.

Otra vez, en nombre del Estado Eficiente, ¿le entregaremos un negocio millonario a bancos y empresas amigas como lo hizo Menem en los ’90?.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.